Bilmarknaden i april

Fortsatt stark bilmarknad 2018

Den svenska högkonjunkturen med minskande arbetslöshet, rekordhög sysselsättningsgrad, historiskt låga räntor, låga varsel, ökade investeringar i infrastruktur och bostäder samt positiva signaler både från hushållen och företagen fortsätter.

Under hösten fick vi tydliga signaler att någonting hände på bostadsmarknaden, med uppskattade nergångar i Stockholmsregionen på cirka 10 %. Fastighetsexperterna har lite olika uppfattning om vad som är på väg att hända, men under våren har det blivit tydligt att korrigeringen är här för att stanna och det är svårare att sälja idag än vad det var för ett år sedan. Givetvis bidrar de spekulationsköp som gjorts och som nu ska avyttras, samt även överutbudet på en del platser, till nedgången. De nya amorteringsreglerna bidrar också. Många menar att det dock inte är frågan om ett större fall för bopriserna.

Några veckor in på året föll börserna runt om i världen rätt kraftigt, som reaktion på att de amerikanska börserna fallit. Orsaken till att de amerikanska börserna föll ansågs främst ha varit att de nått nya all time high och att en del investerare ville ta hem vinsterna samt att rapporter om högre löneökningar än beräknat kommit, som kan ge effekter på inflationen och därmed höja räntorna snabbare än förväntat. Nu i början av maj kan vi konstatera att den svenska börsen har gått upp med 3 % i år, vilket många är nöjda med för fyra månader, över tiden. Stor anledning till en viss nedgång i april var det nya handelskrig som Trump hade satt igång med olika tullar, främst mot Kina, som i sin tur har gett reaktioner med tullar för amerikanska varor som exporteras till Kina.

Ett starkt Sverige borgar för en fortsatt stark bilmarknad valåret 2018. Men ingen vet vad som väntar runt hörnet. En sak är dock säker och det är att införandet av nya fordonsskatteregler för nyregistrerade person- och transportbilar, bonus malus, kommer att påverka hela bilmarknaden påtagligt. Inte minst med rekordvolymer för nya person- och transportbilar i maj och juni.

Lika säkert är det att dieseldiskussionerna bidrar till en något lägre försäljning än vad som annars skulle vara både av nya och begagnade personbilar, då en del kunder senarelägger sina bilköp.

Nya bilar – april-18

Nya rekord på nybilsmarknaden i april!

För personbilar blev april den bästa aprilmånaden någonsin. En ökning med 12 procent. Vi hade två fler arbetsdagar i april i år jämfört med i fjol, vilket ungefär motsvarar 10 procent fler registreringar, men vi börjar också märka av en del av bonus malus-effekten, även om den kommer att ge betydligt mer effekt de kommande månaderna. Ackumulerat är vi nu 1 procent över rekordåret 2017. Vår prognos för 2018 säger minus 5 procent till 360 000.

Även för transportbilar blev april i år den bästa aprilmånaden någonsin, med en ökning på 13 procent. Ackumulerat är vi 2 procent över det bästa året hitintills som var 2017. Bonus malus-effekten kommer de kommande månaderna att märkas mest för transportbilar och det finns en osäkerhet om hur stor efterfrågan på leveranser efter halvårsskiftet kommer att bli. Prognosen säger ner 3 procent mot rekordåret 2017.

Tunga lastbilar ökade också starkt, med 12 procent, alltså något mer än vad ökningen av arbetsdagarna ger. I april 2016 levererades det ut rekordmånga, 638, tunga lastbilar, men vi är i år före 2016 på fyra månader med 7 procent och med 4 procent före rekordåret 2017. Prognosen för 2018 är 5 900, ner 5 procent mot rekordåret 2017.

MRF Prognoser 2018 180108

Begagnade bilar – april-18

Ökande begagnatförsäljning hos bilhandeln!

Begagnatförsäljningen under årets fyra första månader ökade med 3 % för bilhandeln. Privatförsäljningen minskade samtidigt med 4 % och totalt minskar bilförsäljningen av begagnade bilar med en knapp procent under tertial 1.

Anledningen till minskningen är osäker, men vi tror att den kan bero på att vi i början på året har haft en extremt snörik tid, vilket alltid brukar hämma bilhandeln och då främst begagnathandeln. Orsaken till att vi inte har en ännu högre begagnatförsäljning kan också sökas i att det finns en viss osäkerhet hos en del kunder kring olika bränslealternativ, efter den senaste tidens dieseldebatt, vilket ibland senarelägger köpbesluten.

Volymerna för helåret 2017 tangerade rekordåret 2016, då det för såldes 1,32 miljoner begagnade personbilar till slutkund i Sverige. Hitintills i år har det sålts 406 000 bilar, vilket är 3 000 färre bilar än 2017 för samma period. En lite minskning, som vi tror kommer att tas igen inom kort.

– Vi ser sakta men säkert en långsiktig ökning av bilhandelns andel av begagnatförsäljningen och samtidigt en sakta minskning för privatförsäljningen. Köparen söker naturligtvis trygghet kring bilaffären och hos bilhandeln ges inte bara information om bilens skick, varudeklaration och historik, man får dessutom garanti på bilen och köpet omfattas av konsumentköplagen.

För begagnade bilar upp till fem år har bilhandeln under jan-april ökat sin försäljning med 8 %. Av bilhandelns försäljning av bilar upp till fem år står MRF-handeln för 66 %, vilket är en ökning från 63 % för samma period 2017.

Lagerantalet vid april månads slut var för MRF-handeln, 41 100, på samma nivå som i fjol, vilket, i kombination med de höga försäljningsvolymerna både på nytt och begagnat, är en ganska bra nivå historiskt sett. För övrig bilhandel har lagren ökat med hela 27 %, jämfört med 2017, till 55 700. Försäljningen för MRF-handeln har för jan-apr minskat med 1 %, medan den ökat med 9 % för övrig bilhandel.

– De stora ökningstalen, sedan ett par år, för lagren hos övrig bilhandel är troligen ett tecken på att MRF-handeln säljer vidare fler bilar än tidigare till övrig bilhandel och att MRF-handeln inte aktiverar sig lika mycket i inköp från leasingbolag och bilauktioner.

Tydligt är vi har en mycket stark bilmarknad samtidigt som handeln arbetar intensivt med den för dem viktiga begagnatförsäljningen. Det är nu viktigt att handeln anpassar även sina begagnathallar, begagnat personal och även interna kapaciteter för att kunna hantera dessa stora begagnatvolymer. Hos en del MRF-handlare är begagnatlagren nu för stora, medan de hos andra faktiskt är för små.

Bilbranschen har för de senaste tre åren haft en historiskt sett ovanligt stark efterfrågan både på nya och begagnade personbilar, vilket inte brukar ske samtidigt.

– MRFs prognos för 2018 års begagnatförsäljning är 1,35 miljoner personbilar och den ligger fast. Kommande halvårsskifte införs nya fordonsskatteregler för nyregistrerade person- och transportbilar, som kommer att påverka marknaden påtagligt, säger Johan Holmqvist, bilhandelsansvarig på MRF.

Beståndet av personbilar i trafik var vid senaste årsskiftet 4 855 000, vilket var en ökning med 78 000 på ett år.

De mest sålda begagnatbilarna hos bilhandeln för jan-apr 2018 var 1/ Volvo V70 (med en minskning jämfört med 2017 på 7 %), följt av 2/ VW Golf (-2 %), 3/ VW Passat (-2 %), 4/ Volvo XC60 (+36 %) 5/ Volvo V60 (+7 %), 6/ Volvo V40 (+8 %), 7/ Audi A4 (+6 %), 8/ Volvo XC70 (+15 %), 9/ Kia Ceed (+1 %), 10/ Audi A6 (+8 %). Volvo lägger alltså beslag på fem av de åtta första platserna.

Fotnot

Vår statistik baserar sig på begagnade personbilar som säljs till slutkund, privata och företag. Bilar som säljs till bilhandlare och mellan bilhandlare är inte medräknade.

MRF begagnatstatistik per 2017-Helårssiffror

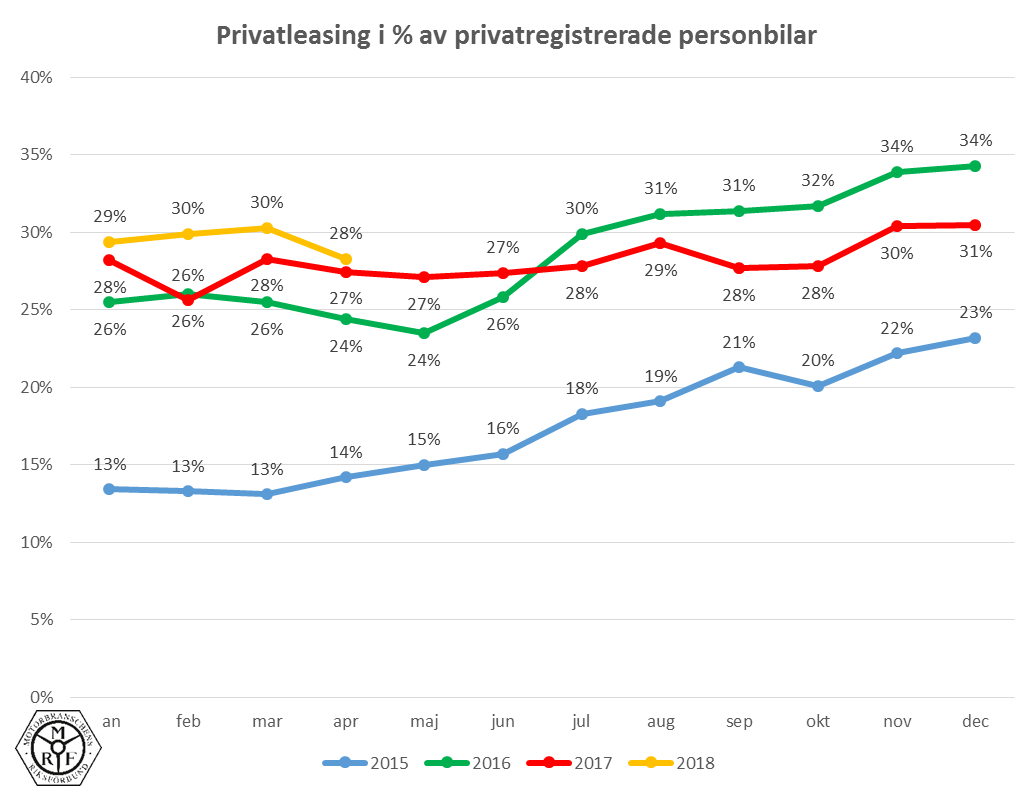

Privatleasing – april-18

Privatleasing under jan-april ökade med 5%

För tertial 1 2018 blev andelen privatleasade personbilar (av de privatregistrerade) 29 %, medan andelen för samma period 2017 var 26 %. För helåret 2017 var andelen 28 %. Vi ser alltså en fortsatt hög och stabil andel privatleasing på marknaden, aningen högre i andel än i fjol.

I antal har privatleasingen ökat med 5 %, till 14 500 bilar. Andelen privatregistrerade nybilar fortsätter att sjunka jämfört med föregående år. Hitintills i år är nergången 5 %.

Av det totala antalet registrerade personbilar var andelen privatleasing 11,9 %, mot 11,5 % under motsvarande period 2017.

Vår prognos att det kommer att levereras ut mellan 40 000 och 45 000 privatleasade bilar 2018, ligger fast.

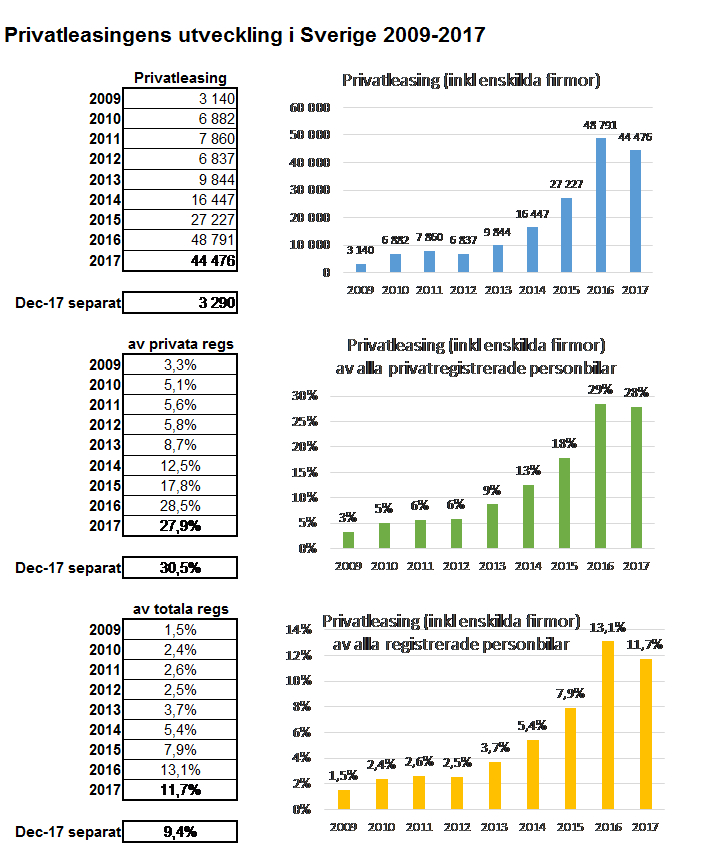

Privatleasing – 2017

Privatleasing fortsätter på en hög nivå

Trendbrottet vi har sett under 2017 är att ökningen av privatleasing på personbilsmarknaden som har pågått i flera år, nu har avstannat. Men privatleasingen har fortsatt på en hög nivå under 2017 i den starka bilmarknaden.

Andelen privatleasade personbilar (av de privatregistrerade) för 2017 var 28 %, jämfört med 2016 då andelen nådde rekordnivån 29 %. Under året har andelen legat stabilt runt 28 % för att nå 30 % årets två sista månader.

Antalet privatleasade personbilar 2017 blev 44 500 att jämföras med 48 800 2016, vilket motsvarar en minskning med 9 %. Under det sista kvartalet har privatleasingen minskat med 4 000 personbilar jämfört samma period 2016, men detta har skett från en rekordhög nivå tertial 4 2016 då andelen låg mellan 32 % och 34 % per månad.

2017 nådde totalmarknad en ökning med 2 % till 379 400. En förändring under 2017 har varit att privatförsäljningen har minskat cirka 8 000 bilar, 5 %, medan företagsförsäljningen har ökat med nästan det dubbla, cirka 15 000 bilar, eller 7 %.

Vi ser en historiskt sett fortsatt mycket stark totalmarknad för personbilar där helårsprognosen för 2018 är 360 000.

De flesta märkena har en svag minskning av privatleasingen, medan egentligen bara en aktör har haft en kraftig ökning under 2017, nämligen Peugeot, som har ökat med 145 %.

Andelen privatleasing av de totalt registrerade personbilarna blev för 2017 12 % mot 13 % för 2016.

– Privatleasingen fortsätter på en hög nivå, och jag tror att den kommer att ligga runt 28 %, av de privatregistrerade personbilarna, det kommande året. Det positiva mottagandet från kunderna gör att produkten privatleasing är här för att stanna, säger Johan Holmqvist, bilhandelsansvarig på MRF.

– Vår prognos är att det kommer att levereras ut mellan 40 000 och 45 000 privatleasade bilar 2018.

Andelen privatleasing skiljer sig åt mellan bilmärkena

Volkswagen fortsätter att vara marknadsledare på privatleasing, men med en minskad andel, 19 % för 2017 (22 % 2016). Volvo har också minskat sin andel och nådde nu 11 % (16 %). Trea kom uppstickaren Peugeot med hela 10 % (4 %), följt av Audi med 9 % (8 %) och Renault samt Toyota som bägge hade 8 % (8 % & 8 %).

Av Volkswagens alla privatregistrerade bilar bestod 42 % (46 %) av privatleasade bilar medan Volvos andel var 23 % (30 %). Peugeots andel var hela 49 % (25 %) medan Audi hade 56 % (50 %), Renault 48 % (51 %) och Toyota 26 % (29 %).

Seat hade den högsta andelen privatleasade bilar av de privatregistrerade, med 66 % (78 %) och på andra plats hittar vi Mini som hade 62 % (74 %).

Av Volkswagens samtliga sålda bilar 2016 (inklusive försäljningen till företag) var 15 %

(19 %) privatleasade medan Volvo har privatleasat ut 7 % (11 %) av alla sina sålda bilar.

För Peugeot blev andelen hela 38 % (18 %). Högst andel här hade Seat med 42 % (57 %).

De tre mest sålda modellerna minskar sin sammanlagda andel från 28 till 19 %

Golf var även 2017 den populäraste bilmodellen att privatleasa, med en andel på 9,6 % (2016 10,4 %). Tvåan Polo nådde en andel på 4,9 % (9,1 %). V40 kom på tredje plats med 4,3 % (8,1 %). Tillsammans har de tre modellerna i topp minskat sin sammanlagda andel från 28 % till 19 %. Det snabbast växande bilmärket inom privatleasing under året var Peugeot och de har nu med två av sina modeller på topp 10-listan, nämligen 2008 och 208.

Analys av kunderna som privatleasade personbilar 2017

Andelen kvinnor är något högre bland de som privatleasar. Åldern är något lägre och andelen förstagångs-”köpare” är något fler. Även bland förstagångs-”köpare” är åldern lägre än hos övriga, men här kan vi se att snittåldern för samtliga 1:a-gångsköpare har ökat något lite sedan 2015. Men det är inga dramatiska skillnader. Fortfarande är det en bred blandning av åldrar som skaffar sin nya bil privatleasad. Både andelar och åldrar ligger mycket stabilt när vi jämför med 2015 och 2016.

Privatleasingen skiljer sig åt bland länen

Endast två län hade 2017 ökningar av antalet privatleasade personbilar jämfört med 2016. Det var Blekinge med 7 % och Örebro län med 3 %. De övriga länen hade minskningar med mellan 1 och 25 %.

Andelen privatleasade personbilar (av de privatregistrerade) skiljer sig också åt mellan länen. Som lägst är andelen i Norrbotten med 8,5 % och som högst i Stockholms län med 34,9 %.

Flest privatleasade bilar levererades i Stockholms län med 10 946 bilar (en minskning med

9 % jämfört med motsvarande period 2016), Västra Götaland var knapp tvåa med 10 767 bilar (-13 %) och Skåne blev trea med 6 144 (-1 %). På fjärde plats kom Jönköpings län med

1 941 (-4 %). Nästan var annan privatleasad bil levererades i Stockholms och Västergötlands län tillsammans (49 %).

Slutanalys

Privatleasingens kraftiga tillväxt och höga andel de senaste åren beror bland annat på att konsumenterna mer och mer föredrar att betala en månadshyra samtidigt som smidigheten med att slippa sälja sin bil efter tre år för många känns bra. Att låta någon annan garantera restvärdet spelar naturligtvis också in och har med de kraftigt ökande volymerna blivit en viktig fråga för bilhandeln. En trygghet kring vad bilen kostar, tillsammans med att få en miljömässigt sett bra bil och att det är en modern samt säker bil är vad vi hör från många kunder.

De allra flesta bilmärken har nu skapat bra rutiner kring privatleasing och har också valt att marknadsföra produkten. De som sedan i flera år har haft produkten privatleasing erbjuder den numera för de flesta av sina modeller och hos några bilmärken finns privatleasing för alla bilmodeller. Efterfrågan efter bilar är fortsatt mycket stark i Sverige och konsumenterna har i privatleasingen ett bra alternativ för sitt bilinnehav.

MRF gav under hösten ut broschyren ”Att tänka på när du leasar bil”. Broschyren är framtagen för att ge en bra information till de som funderar på att skaffa en privatleasad bil eller precis har gjort det.

I broschyren beskrivs bland annat vad kunden ansvarar för, villkor i leasingavtalet som är viktiga att känna till och information inför återlämnandet. Andra halvan av broschyren innehåller exempel med bilder på vad som är normalt och onormalt slitage efter den vanligaste innehavstiden tre år och 4 500 mil. Arbetet har skett tillsammans med många parter på marknaden och broschyren har fått stor efterfrågan.

Statistiken är framtagen baserad på material från vroom.

Johan Holmqvist

bilhandelsansvarig MRF

Tel 08-701 63 22

Skicka ett mejl till Johan